知ってた? 個人型確定拠出年金の加入者対象者が2017年1月から拡大しました。でも意外にも僕のまわりで、このニースを知っている人は皆無。勤務先からも何のアナウンスもありませんでした。メリット盛りだくさんなのに何なんでしょうかね?

年金が受給できる年齢が60歳から65歳へ先延ばしされ、受給額も減額の方向に。もう政府も老後の年金は自分で何とかしてねって感じ。だからこそ、個人型確定拠出年金(iDeCo)に是非とも加入して老後の資産形成を積極的にしていきましょう。

Contents

そもそも個人型確定拠出年金(iDeCo)とは?

一言で説明すると、公的年金(国民年金、厚生年金)に加えて自分で掛金を拠出して積み立てる年金のことです。公的年金だけでは不足する老後資金を、自分の責任で補ってゆくための制度です。

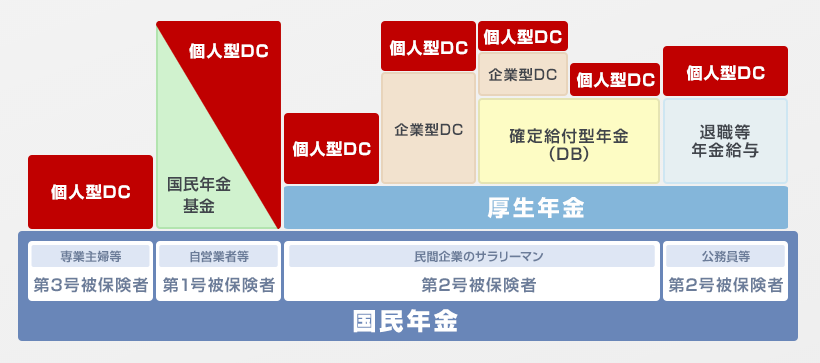

楽天証券HPより抜粋 (個人型DC=個人型確定拠出年金(iDeCo))

加入できる人は?

自営業者、会社員、公務員、主婦など、ほぼすべての人が加入できます。

※国民年金の保険料を免除されている人、会社員で企業年金基金の規約等でiDeCoへの加入が禁止されている場合は不可。

主な加入者の年金拠出限度額は?

iDeCoへの拠出限度額は職業・企業年金の有無などによって大きく変わります。

自営業者・・・68,000円

会社員(企業年金あり)・・・12,000〜20,000円

会社員(企業年金なし)・・・23,000円

公務員・・・12,000円

主婦・・・23,000円

年金の運用はどうするの?

年金の運用は個人型確定拠出年金(iDeCo)の口座を開設した証券会社が提供している金融商品から選びます。原則として元本保証はありませんので、リスクとリターンをよーく考えて選択する必要があります。

例えば、楽天証券では以下の金融商品を選ぶことができます。

国内株式・・・たわらノーロード日経225

国内債券・・・たわらノーロード国内債券

国内REIT・・・三井住友・DC日本リートインデックスファンド

海外REIT・・・三井住友・DC外国リートインデックスファンド

海外株式・・・たわらノーロード 先進国株式

海外債券・・・たわらノーロード先進国債券

バランス型・・・三菱UFJ DCバランス・イノベーション(KAKUSHIN)

iDeCoでは、掛金30,000円のうち、国内株式20,000円、海外株式10,000円なんてことができます。

個人型確定拠出年金(iDeCo)のメリットと注意点

iDeCoの最大のメリットは節税効果

年金拠出額全額が所得から控除されて所得税・住民税が一切かからない。さらに運用益が出た場合は全額非課税になる。

普通に投資信託を購入した場合、所得税・住民税が安くなるような所得控除はないし、運用益にも当然税金がかかります。

掛金の拠出額、運用期間・運用益が大きくなればなるほど、iDeCoの節税効果は大きくなります。

注意点

iDeCoはあくまでも年金。原則60歳まで引き出せません。

また年金口座を維持するため金融機関に毎月手数料を支払う必要があります。金融機関によって金額は異なりますが、年間数千円の手数料を支払う必要があります。

証券口座比較 iDeCoに最適な証券口座はどこ?

多くの証券会社でiDeCo口座獲得に動いています。

iDeCo口座を維持するためには、毎月維持費用がかりますが、予想通りネット証券が最安値。

ネット証券の中でもオススメは楽天証券とSBI証券。

なんと言ってもダントツでコスト低い!!!

| 支払先 | 楽天証券 | SBI証券 | |

|---|---|---|---|

| 加入時 | 国民年金基金連合会 | 2777円 | 2777円 |

| 運営管理手数料/年間 | 国民年金基金連合会、信託銀行 | 2004円 | 2004円 |

| 給付手数料/回 | 信託銀行 | 432円 | 432円 |

| 元本確保型以外の商品数 | ー | 27 | 59 |

※2017/2現在、新規加入キャンペーン中により証券会社の運営管理手数料0円、通常は

楽天 :年金資産残高掛金累計10万円未満 年間2,712円/月

SBI:年金資産残高掛金累計50万円未満 年間3,888円/月

今のところ、楽天とSBIで手数料に違いはないので、

・今使っている金融機関(楽天銀行 or 住信SBIネット銀行)

・年金を運用したい金融商品の有無

で選べばいいんじゃないかな。

ちなみに僕は証券口座の管理画面がわかりやすい楽天証券でiDeCoを開設しました。

まとめ

残念だけどサラリーマンが得をする制度を会社は積極的に提案はしません。iDeCoは現役世代のほとんどの人が加入できるし、大きな節税効果があります。

iDeCoは過去にさかのぼって加入することはできないので、今すぐ行動しないと気づいたらあなただけ惨めな老後なんてことになりかねませんよ。